こんにちは、海外投資協会の野村です。

オフショア積立投資に関しては良い悪い含めて玉石混交様々な情報が存在しております。

・日本の投資信託では出せないリターンが期待できる

と言われている一方で

・途中解約したらとんでもない手数料が引かれた!詐欺だ!

なんていう事まで言われたりします。

こういう時には、一方の情報を鵜呑みにするだけではなく日本の保険商品で比較・検証していこうと思います。

今回は、海外積立投資「元本確保型プラン」と日本で貯蓄性の生命保険の代表格であるジブラルタ生命「リタイアメントインカム」(以下、RI)をご紹介します。

その前に、元本保証と元本確保の違いについて簡単にまとめますと・・・。

元本保証・・・いつ解約しても元本が保証される。銀行預金ぐらいしか該当しない。

元本確保・・・満期まで保有すれば元本が確保され、運用次第ではプラスアルファのリターンも期待できる。

ということです。かつてリーマンショック日本の保険会社で一時払い変額年金プランで10年満期で満期時100%最低保証されるプランもありましたが、今は残念ながらそのようなプランはございません。

<加入プラン>

オフショア保険会社:I社

運用先 :S&P500 Index

保険期間 :15年、20年

毎月の積立額 :USD500(約57,000円)

満期時 :元本に対して140%最低保証(15年)、160%最低保証(20年)

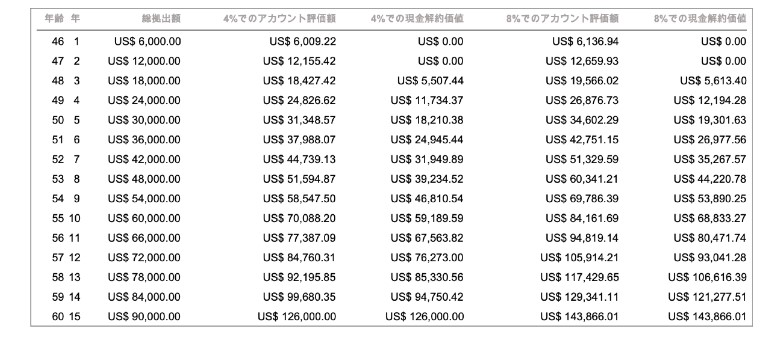

実際のシュミレーションを見てみましょう!

15年の合計投資額はUSD90,000(約1,035万円)です。

15年満期時に4%のアカウント価値部分であるUSD126,000(約1,450万円)が最低保証140%での数値で手数料差し引き後の数字となります。

また、S&P500の過去15年の年平均利回りが7〜8%ですので、仮に8%/年で推移しますと、満期時USD143,866.01(約1,654万円)と返戻率は159.8%となります。

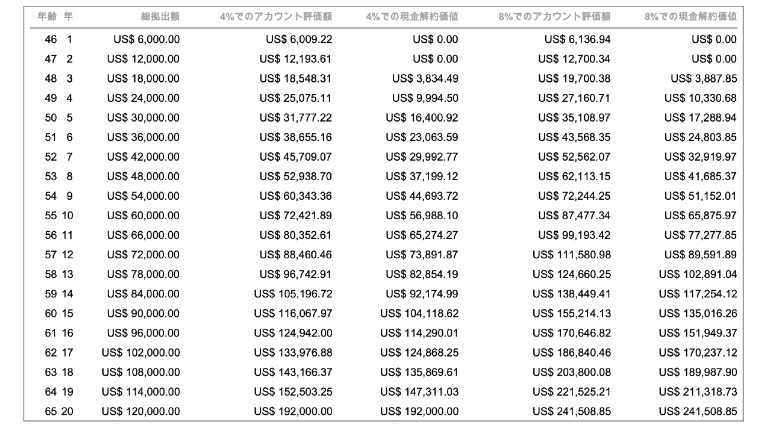

次に20年満期のシュミレーションを見てみましょう!

20年の合計投資額はUSD120,000(約1,380万円)です。

20年満期時に4%のアカウント価値部分USD192,000(約2,208万円)が最低保証160%での数値で手数料差し引き後の数字となります。

また、S&P500の過去15年の年平均利回りが7〜8%ですので、仮に8%/年で推移しますと、満期時USD 241,508 .85(約2,777万円)と返戻率は201.2%となります。

1つ注意点としましては、満期までに積立額の減額・停止・資金の一部引き出し・滞納いずれか1つでも該当すると満期時元本確保機能は失われます。

つまりは、140%・160%最低保証がなくなりますので満期まで無理なく積立できる金額で投資されることがベストですね。

一方、ジブラルタ生命のRIはどうでしょうか?

こちらは、ジブラルタ生命のHPより商品資料から抜粋しました。

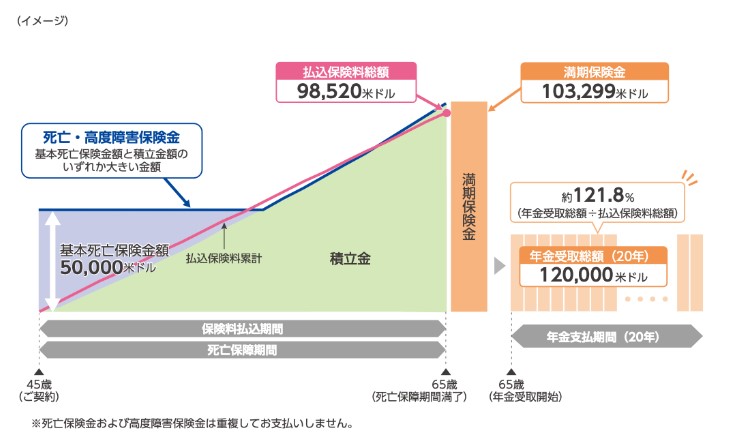

ご年齢/性別 :45歳男性

月払い保険料 :USD410.5(約47,000円)

基本保険金額 :USD50,000(約570万円)

保険・払込期間:20年

保障のイメージはこのようになります。

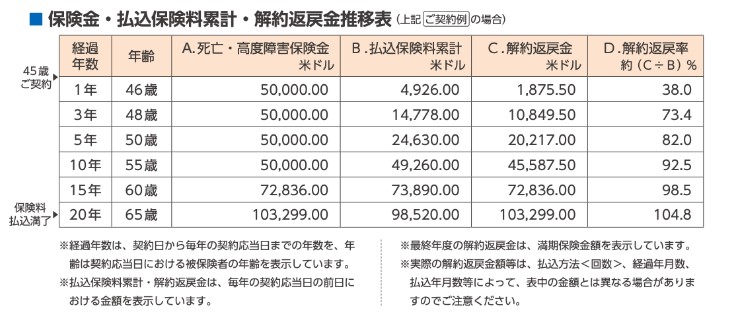

20年の合計保険料はUSD98,520(約1,132万円)に対して20年後の満期保険金はUSD103,299(約1,187万円)となります。返戻率は104.8%です。

65歳から20年間年金として受け取っても受け取り合計USD120,000となり、それでも返戻率は

121.8%程度です。

海外積立投資「元本確保型プラン」とのリターンの差は実に56%!更に満期時160%以上のリターンが出ればその差はもっと広がります!

また、15年満期でみてもリターンの差は36%!無理に20年で積立しなくても15年でも十分にリターンは確保できますね!

ジブラルタ生命のRIに関わらず、なぜ日本のUSD建ての保険はここまで増えないのか?

理由は大きく2つあります。

1.投資先が米国債・・・日本のUSD建て保険の投資先は主に米国債券です。10年の米国債でも年利1.5%前後です。ですので、20年運用してもこの程度のリターンにしかなりません。

2.死亡保障のコストがかかっている・・・上記の表で万が一亡くなったときにはUSD50,000が支給されます。こちらが15年・20年と経過するに従って保険金額が上がっていきます。

保険会社とすれば、いつ何時USD50,000を払出できるように保険料のなかからプールしておかなければいけません。ですので、保険料のうち一部を保障部分に充てて一部を運用(米国債)しております。

一方で海外積立投資「元本確保型プラン」に関しては投資額全体が運用に回りますので、リターンが全然違います。

万が一、満期前に亡くなってしまった場合はその時の時価評価が死亡保険金となり、受取人に渡ります。

以前にご紹介したアクサ生命のユニットリンクもそうですが、死亡保障を別で準備していれば、何もこちらでで用意する必要はないですよね?

むしろその分りターンが減ってしまうので、「お金を増やしたい」という方には合致してきません。

- 単純にお金を増やしたい

- 長期での運用分散投資

- 複利効果

を考えれば、国内よりもオフショア積立投資の方がリターンは期待できるということがお分かりいただけたと思います。

こちらに関するご質問・ご意見などあればいつでもご連絡ください。

宜しくお願いいたします。

オフショア投資のご相談

当協会ではオフショア投資・海外生命保険を活用した「オフショア資産運用アドバイス」及び「香港の優良IFAの無料紹介」を行っております。お気軽にお問い合わせください。

![]()

LINE オンライン面談でもご相談頂けます