お客様事例 Vol.117

T・Iさん 30代女性 北海道在住看護師

現状の資産運用

- アフラック「学資保険」

- かんぽ生命「学資保険」

- 元本確保型プラン USD200/月 15年

- 海外終身保険(Index型)死亡保障USD100,000 15年払い

今回は、当協会経由でオフショア投資を2本始められた看護師のT・Iさんが、3本目はかんぽ生命の学資保険を解約して「海外個人年金」に加入した事例をご紹介します。

「オフショア投資を一度見送るも、第三子の学資保険替わりに「元本確保プラン」を契約された事例」2020年6月

「現在加入している国内終身保険を解約して「海外終身保険(Index型)」に追加契約された事例」 2021年1月

お問い合わせ内容

先日は保険の見直しでお世話になりました。

次に、二番目の子供のために加入しているかんぽ生命の学資保険について相談です。

ご指摘いただいたように満期になっても元本割れするのが嫌なので、早いうちにまた復職する前に色々整理したいので、そちらについてもアドバイスをお願いします。

IFA紹介サービスの感想

先日、「海外終身保険(Index型)」についてオンライン面談にてお話をお伺いしましたが、毎日日課のように野村さんのFacebook覗かせて頂いております。

200万円ほど余剰資金があり、子供の学資保険(かんぽ生命)を解約して、「海外個人年金」「固定金利プラン」「海外養老保険(親子リレープラン)」などで悩んでおります。

もし10年後全額使わず残せれば複利で運用できるのではないか?長期間で寝かせた方が増えていくので少しでもおいておけないか?何があるかわからないので損益分岐点ははやい方が嬉しいななどといった思いがあり、その点についても野村さんにアドバイスお願いしました。

野村さんより

「一括投資200万円に関しては10年間手つけずに運用でしたら固定金利プラン(3.6%/年)10年固定か、10年以内に途中で取り崩しをされるかもしれないけど、取り崩しをしなければ長期で運用と考えると海外個人年金がいいかと思います。

10年間は放置するのか、5年目以降は一部取り崩しする可能性があるかによって選択肢は変わってくると思います」

とアドバイスをいただきました。

「海外個人年金」には次の4つのメリットがありました。

- 5年目〜一部取り崩しができる

- 使わなければそのまま運用継続可能

- 10年〜も長期で運用できる

- いざとなったら、子供に名義変更できる

検討した結果、現在加入しているかんぽ生命を解約して「海外個人年金」に切り替える方がメリットが高いと思い認定IFAをご紹介いただき郵送で契約しました。

IFAでの契約内容

F社 海外個人年金 USD20,000 一括払い

担当アドバイザーのコメント

代表 海外投資アドバイザー 野村 元輝

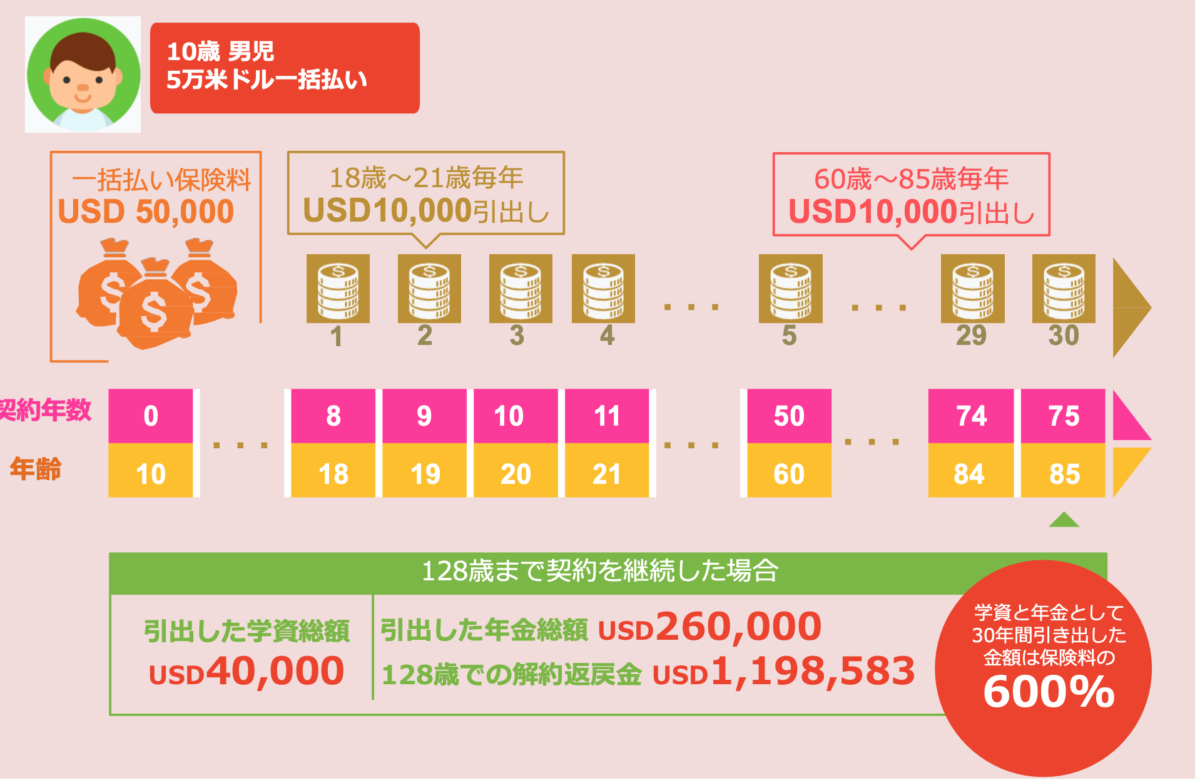

海外個人年金ですが、実は学資保険としても活用できるんです!

一括投資USD20,000〜ですが、5年目から一部取り崩しが可能ですので、お子様の進学時期に資金が必要な場合はそこから取り崩しができます。

一部取り崩ししなければそのまま運用されますので、ご自身の老後生活資金としても活用できます。

また、取り崩ししない場合でも損益分岐点が6年目と比較的早いのと海外養老保険(親子リレープラン)のようにお子様への名義変更も可能です。

イメージとしてはこんな感じです。

日本の増えない学資保険を解約して、