お客様事例 Vol.120

大阪府在住 30代カップル N・Aさん(女性)と銀行員とM・Tさん(男性)公務員

現状の資産運用

- 国内終身保険700万円と1000万円(お二人)

今回は、ご結婚を控えている30代のカップルがまとまった資金を長期で運用したいということで「海外養老保険(親子リレープラン)」にお二人別々で加入された事例をご紹介します。

問い合わせ内容

はじめまして。

海外投資協会のホームページを拝読し、勉強させていただいております。

この度、海外投資に興味を持ち、メールさせて頂いた次第です。

海外保険並びに積立投資に興味を持っていますが、具体的な商品内容や私のニーズにあう商品があるのか知りたいです。

よろしくお願いします。

IFA紹介サービスの感想

野村さんがちょうど大阪出張のタイミングでしたので、彼と一緒に対面での面談をお願いしました。

資産運用についてですが、今般結婚の運びとなり、それに伴い資産について大きく見直しています。

毎月の積立投資とある程度まとまった金額を預けて長期で寝かせておく投資の二本立てで考えていました。

野村さんからは面談前にメールのやりとりで次の3点を聞かれました。

- 具体的な月額投資額:

月10万円程(共同名義であればこれに限りません。)

一括500万円ぐらい - 投資可能年数:

年数は特にありませんがどちらも長期(20年〜)で検討 - 投資目的:

老後生活資金、死亡保障と子供はいませんが、教育資金へも転用できればベターだなと考えておりました。

大変わがままなニーズだと思いましたが、面談前に野村さんからそれに併せたプランをいくつかアドバイスいただきました。

今世界的に株価高騰などで加熱しているので、まずは積立投資から考えておりましたが、海外養老保険(親子リレープラン)をアドバイスいただいた際に4つのメリットがあり興味を持ちました。

海外養老保険(親子リレープラン)のメリット

- 海外保険はマーケットの影響を良くも悪くも受けづらい(年利4〜7%ぐらいのイメージ)

- 長期による複利運用

- 途中から年金受け取りとして取り崩しが可能

- 将来、子供ができた時の教育資金や資産継承ができる

海外養老保険(親子リレープラン)にUSD50,000を一括投資した場合の最大取り崩し額

- 25年後~30年間引き出しした場合:年間 約USD14,000

- 30年後~30年間引き出しした場合:年間 約USD19,300

が見込めるので、年金受け取りとしてもとてもいいと思いました。

私は新卒からずっと銀行勤務ですが、正直リターンのいい商品がないので今まで日本で投資してきませんでしたが、やはり海外だとリターンが全然違うのでびっくりしました。

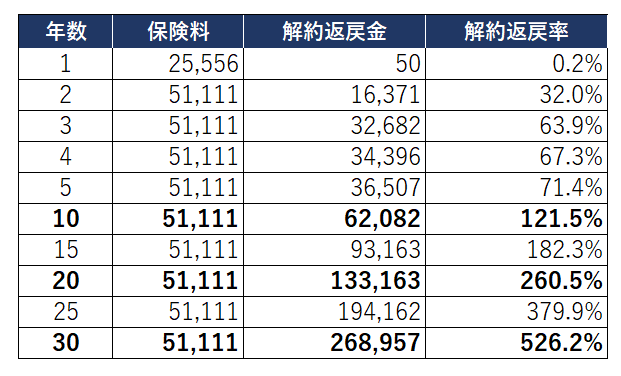

海外養老保険の試算表例

試算表を見ると10年後に返戻率が121%、20年で260%、30年で526%が見込める

彼とUSD50,000ずつ一括投資で別々に契約をお願いしたいと思い、認定IFAをご紹介いただき、郵送で契約しました。

また、積立投資についてもタイミングを考えておりますのでその時に野村さんに相談しようと思います。

野村さんには大変お世話になり、感謝しております。

今後とも引き続き宜しくお願いいたします。

IFAでの契約内容

F社 「海外養老保険(親子リレープラン)」USD50,000×2本

担当アドバイザーのコメント

代表 海外投資アドバイザー 野村 元輝

結婚間近ということもあり、お二人の今後のライフプランに併せて投資相談という事で大阪で面談をしました。

とても物腰の柔らかい、関西の方にしてはおっとりしたお二人でした。

当初は海外積立投資から検討されておりましたが、マーケットが高騰しているので、今積立開始するのは高値掴みになるのではないか?ということで次の2プランをご紹介しました。

死亡保障に関しては、国内生保に加入しているのと今は死亡保障はあまり重視していないということで「海外養老保険(親子リレープラン)」を選択されました。

投資はタイミングと決断が大事ですが、お二人とも方向性があっていますので、今後も投資に関して相談しながら決めていくそうです。