お客様事例 Vol.163

Y・Nさん 30代男性 大阪府在住 公務員

現状の資産運用

- 積立NISA 毎月3.3万円

今回は以前に「元本確保型ファンド」、「変額プラン」、「元本確保型プラン」に投資されたS・Tさんが友人であるY・Nさんの奥様がSさんに投資相談をしたところ、当協会をご紹介していただきIFA経由で「海外終身保険(Index運用型)」を契約した事例をご紹介します。

お問い合わせ内容

こんにちは、Sさんよりご紹介いただいたYです。

夫の海外保険を検討しております。現在無保険です。

月払いなら3万円程度、年払いなら50万円程度で。

香港の保険会社だと信託手数料がかかると聞いて、できればかからないもしくは一番安いIFAをご紹介していただけるとありがたいです。

海外養老保険(親子リレープラン)にするか、海外終身保険(債券ベース運用型or Index運用型)にするか悩んでおります。

ご相談およびアドバイスいただけると嬉しいです。

オフショア投資相談サービスの感想

子供がもうすぐ7歳になりますが、実は主人が無保険だと知ったのがつい先日知りました。

とはいえ、国内生保で色々資料請求等しても

- 掛け捨てはもったいない

- とはいえ、終身保険もコスパ悪いし

と思ってどうしようかと思っていた時に、友人のSさんに相談したところ

「それなら、海外保険がいいのでは?私がお世話になっている海外投資協会の野村さんを紹介するよ!」

と言われたので、ご紹介していただくことに。

野村さんはとてもレスポンスが早く、LINEで細々と質問しましたが的確にかつすぐに返信があるので、とても頼りになるなと感じました。

保障内容も大事ですが、ちょうどAmexのSPGカードを作ったこともあり、Amexで年間50万円ほど決済できればいいなーなんて考えていたところ野村さんから

「それであれば、海外終身保険(Index型)がいいと思います。Amex決済は決済できる会社とできない会社とありまずが、こちらは大丈夫です。また、肝心の保障内容に関してもご主人様のご年齢であれば、15年お支払いいただく合計保険料に対して約5倍の死亡保障が取れます。また、65歳時に解約した場合過去のNASDAQの運用利回りで計算すると3〜4倍のリターンとなります!日本の保険ではありえないですよね?」

と言われ、実際の設計書を見てもその通りでしたので、認定IFAをご紹介いただき契約しました。

また、今すぐにではないですがもう少し為替が円高になってきたら

海外養老保険(親子リレープラン)も加入しようと考えております。

その時は宜しくお願いします。

オフショア投資契約内容

海外終身保険(Index運用型)

死亡保障:USD300,000 15年払い(年払い)

年払い保険料:4,158(初年度のみUSD4,283)

担当アドバイザーのコメント

今回のY・Nさんに関しては奥様主導で進めていました。

奥様より

- Amexで決済したい

- 月払い3万円もしくは年払い50万円前後

- 支払い期間は出来るだけ短い方がいい

- 無保険なので死亡保障プラス運用商品

とのことでしたので、海外終身保険(債券ベース運用型)と海外終身保険(Index型)がいいのでは?とアドバイスしました。

また、払込期間が短い場合は海外養老保険(親子リレープラン)で一括もしくは2年払いなども出来るとお伝えしました。

海外終身保険(債券ベース運用型)の場合ですと、Amexでの決済が1年目もしくは1ヶ月のみしかできないことをお伝えすると

それなら海外終身保険(Index型)がいいとなりました。

カードマイルも1年では大したことないですが、こうした海外投資などは皆さん比較的長期で運用しますので、一杯溜まっていいですよね。

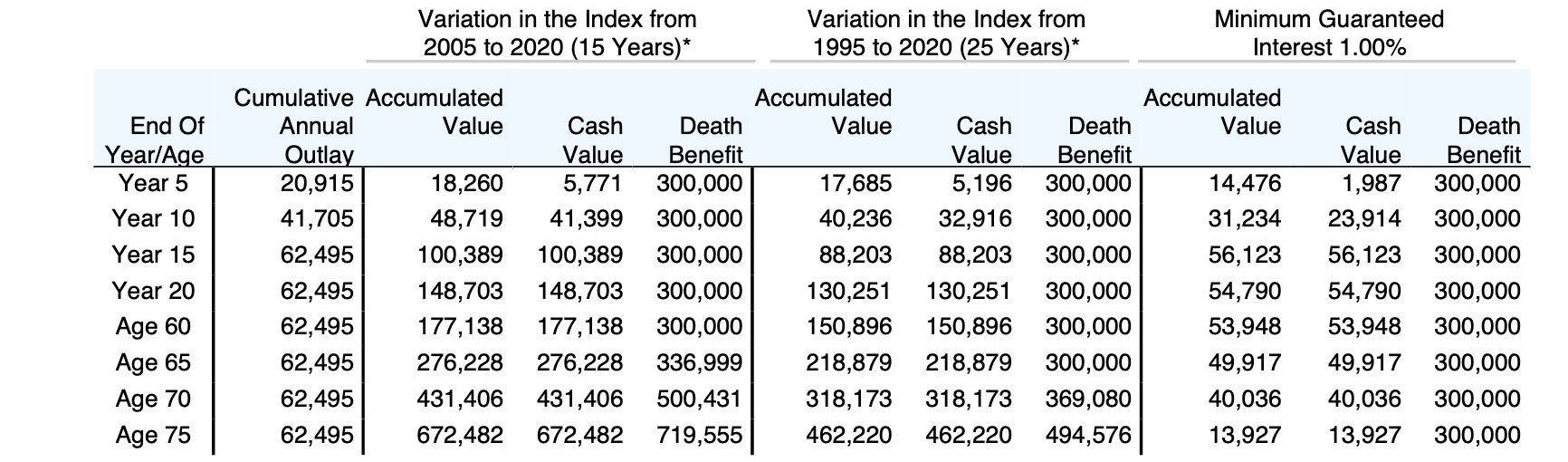

このご主人様のケース(下記参照)ですと

合計保険料:USD62,495(約706万円)

20年後解約返戻金:USD177,138(約2,001万円。返戻率:283.4%)

65歳時解約返戻金:USD276,228(約3,121万円。返戻率:442%)

と国内の終身保険に比べれば雲泥の差ですね。

また、この方は無保険での加入でしたが、国内の保険に加入されている方の見直し相談も承っておりますので、何かございましたらいつでもご連絡ください。

オフショア投資のご相談

当協会ではオフショア投資・海外生命保険を活用した「オフショア資産運用アドバイス」及び「香港の優良IFAの無料紹介」を行っております。お気軽にお問い合わせください。

![]()

LINE オンライン面談でもご相談頂けます