元本確保型ファンドとは

まず「元本保障」と「元本確保」の違いについて解説させていただきます。同じようなキーワードですが、元本保証はいつ解約しても元本が戻ってくるものをいいます。例えば銀行預金が「元本保証」に当たりますが、投資の世界では「元本保証」はありません。

まず「元本保障」と「元本確保」の違いについて解説させていただきます。同じようなキーワードですが、元本保証はいつ解約しても元本が戻ってくるものをいいます。例えば銀行預金が「元本保証」に当たりますが、投資の世界では「元本保証」はありません。

投資の世界では「元本確保」があるわけですが、元本が確保される条件は「満期まで契約を保持」することが条件です。金融機関が破綻しない限り運用がマイナスでも満期まで契約を保持すれば「元本を確保」しますよ。さらに「運用がプラス」になれば元本以上のリターンが戻ってくる、という商品が「元本確保型」の商品です。

残念ならが日本でもリーマンショック以前には存在していた「元本確保型ファンド」ですが、現在日本では販売されていないようです。

インデックスファンドの特徴

元本確保型ファンドの投資先は、「インデックスファンド」です。

ここでご紹介する元本確保型ファンドでは5銘柄の中から1~2本のファンドに対して投資することができます。インデックスファンドは特定の銘柄を保有し投資する仕組みのファンドです。

オフショア投資の中で人気のあるインデックスファンドが「S&Pインデックスファンド」ですが、次にインデックスファンドのメリットを解説していきます。

1)市場全体にバランスよく分散投資

インデックスファンドはバランス良く市場全体に「分散投資」できるメリットがあります。

例えば、「S&Pインデックスファンド」ではアメリカの主要産業の上位500銘柄に対して構成比率と同じ比率で保有することができます。

「GAFA」Google、Apple、Facebook、AmazonなどのIT分野を始め、自動車、金融、流通、食品、製造業など、皆さんご存じの世界的企業の銘柄が組み込まれています。日本でいう「日経225」に当たります。

幅広い個別銘柄に分散投資するため投資リスクを抑えた安定したリターンが期待できる特徴があります。

具体的にはインデックスファンドは、可能な限りその市場全体の値動きを表すように構成銘柄と保有比率が決められます。例えば「S&P500」であれば500社のすべての銘柄の株価を元に保有比率が計算されます。

つまり、S&Pインデックスファンド1つに投資さえすれば、それだけでアメリアの主要銘柄に対しバランス良く分散投資することができるようになっています。

2)インデックスファンドは運用コストが圧倒的に安い

インデックスファンドがリターンを出しやすい理由は、運用コストが安いことです。

アクティブファンド(独自の銘柄選択や資産配分により、株価指数等の動きを上回る投資成果を目標とする運用方法)なら「信託報酬」という間接コストが掛かるため、実際のリターンよりも低くなってしまいます。

「アクティブファンド」で最も大きいコストはファンドマネージャー報酬でリターンの30%~50%と言われています。

しかし、インデックスファンドは、指定銘柄に連動することを目指して運用するので、保有すべき銘柄とその量は自動的に決まるため、ファンドマネージャーへの高額な手数料や調査費用も一切かかりません。

つまり、「アクティブファンド」に比べ、運用コストを大幅に抑えることができるため比較的高いリターンを出すことができるのです。

では「S&Pインデックスファンド」はどの程度のリターンが期待できるのでしょうか?

元本確保型ファンド「S&Pインデックスファンドプラン」の期待リターン

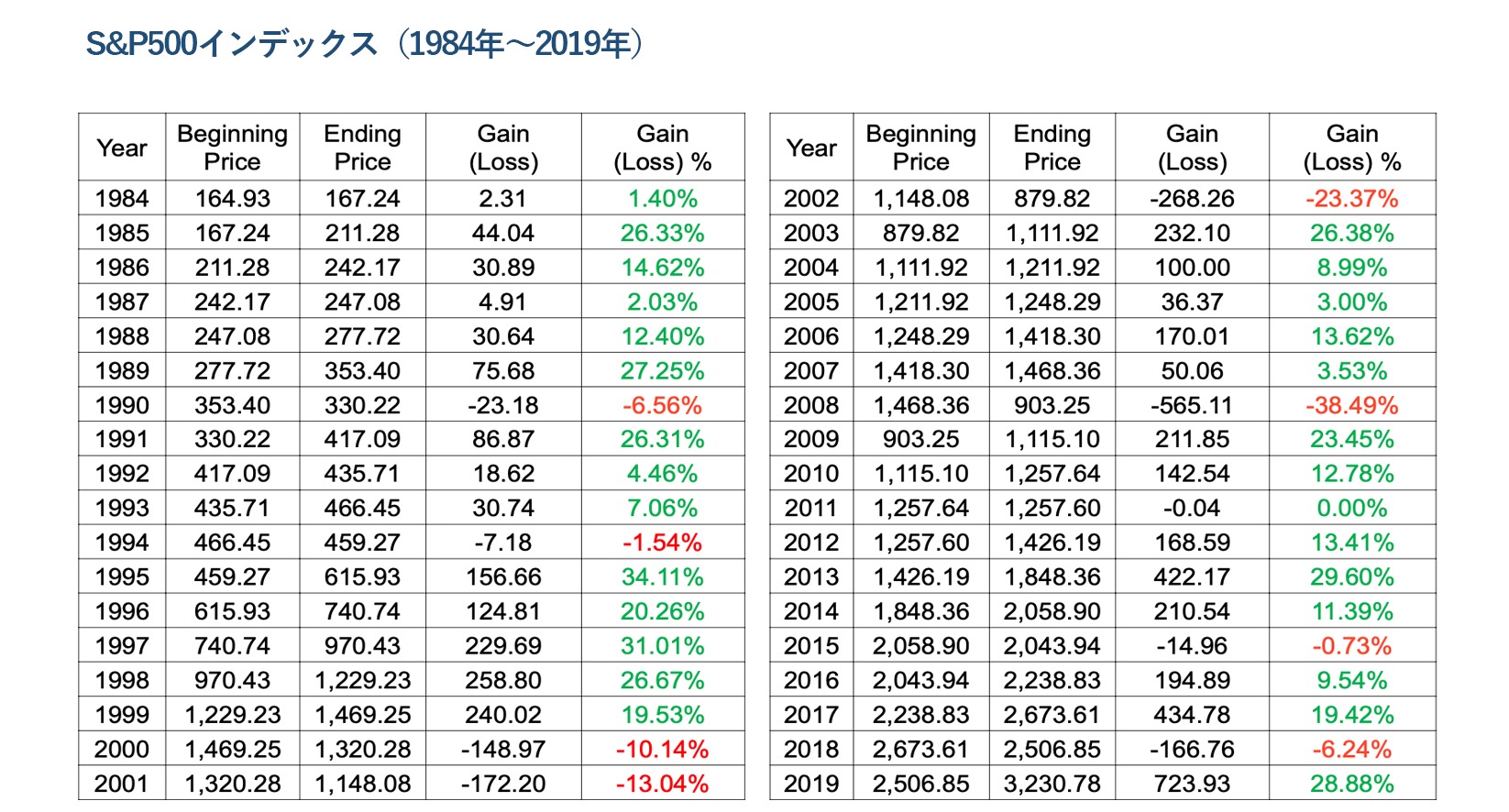

S&Pインデックスファンドの期待リターンは過去のデータが参考になります。

S&Pインデックスファンドの期待リターンは過去のデータが参考になります。

- 2004年~2019年の15年間:6.83%

- 1994年~2019年の25年間:7.37%

過去15年~25年間の運用リターンは約7%と比較的、投資効果としては魅力的な結果が出ています。コロナや気象災害など未曽有宇の危機による未来の市場影響や投資時期などにもよりますが、過去30年間でマイナスだったのはわずか「8回」と、S&Pインデックスは安定したリターンが得られる市場として注目されています。

元本確保型ファンドの投資条件

1)投資額は最低1万ドル

もし個人でS&P500銘柄に分散投資しようとしたら一体いくらの投資額が必要でしょうか?

仮に1銘柄に対し100万円分投資し全銘柄を平均的に保有したとしても5億以上が必要です。

しかし元本確保ファンドで「S&P500インデックスファンド」に投資する場合なら、わずか1万ドル(約105万円)で500銘柄に対して分散投資することができます。定期預金するレベルの金額で世界の優良銘柄に分散投資ができるのです。

2)投資期間は5年~10年間

元本確保ファンドの投資期間は、5年、7年、10年から選択することができます。

資産は流動性も重要なので、例えば10年間は引き出す必要のない余剰資金があれば投資することができますね。

用途としては、住宅購入、リフォーム、進学費、留学費、退職金など、5年~10年後に必要な資金を低リスクで運用し準備したいという投資ニーズに向いています。

特に子どもの学資資金を用意するなど、リスクを取って高いリターンを狙うわけにはいかないニーズに対応できるのではないでしょうか。

元本確保型ファンドの購入方法

元本確保型ファンドはIFA(独立系ファイナンシャルアドバイザー)というエージェントを通して購入する必要があります。IFAが契約の窓口になり、口座管理を行い投資家の皆さんのサポートを行います。

当協会では、正規ライセンスを保有しており、日本人スタッフの手厚いサポートをはじめ、運用実績が良いなど、一定基準をクリアした香港のIFAを「認定IFA」として登録しています。その中から投資目的に合ったIFAをご紹介させて頂きます。

IFAについて詳しく知りたい方はこちらのページをご覧ください。

オフショア投資の始め方

オフショア投資や海外生命保険を契約するには、IFA(代理店)を通す必要があります。

オフショア投資や海外生命保険を契約するには、IFA(代理店)を通す必要があります。

当協会にご相談いただければ、ご要望(投資目的・投資資金・運用期間など)に応じ、オフショア投資の活用方法や具体的なアドバイスをさせていただき、当協会に登録のある「認定IFA」の中から、ご希望に沿った投資商品を扱う香港IFAを無料でご紹介させていただきます。

オフショア投資は中長期に渡り運用を委託することになるため信頼のおけるIFA選びが重要です。

まずは、ご希望の投資目的・投資資金・運用期間などをメールでご相談ください。

オフショア投資のご相談

当協会ではオフショア投資・海外生命保険を活用した「オフショア資産運用アドバイス」及び「香港の優良IFAの無料紹介」を行っております。お気軽にお問い合わせください。

![]()

LINE オンライン面談でもご相談頂けます