オフショア積立投資とは

日本では馴染みがありませんが、海外で積立型の投資方法は、ヨーロッパや香港で人気のある資産運用方法です。特徴は、海外の大手保険会社(オフショア生保)の口座を使い毎月一定金額をクレジットカードで積立てし、約200本のファンドから5~10銘柄程度のファンドへ分散投資します。最長30年間の複利での長期運用を行いますが、契約途中で一時金として受けとることもできるので、急な出費や教育資金などに充てることができます。

オフショア積立投資(積立年金)には、1)「変額運用型」、2)「元本確保型」の投資商品があります。両方とも長期投資を前提に、投資目的に応じて使い分けたり、組み合わせて活用することができます。

ここではオフショア投資のメリットとデメリットを3つずつご紹介するとともに失敗しないオフショア積立投資のポイントを解説させていただきます。

①変額運用型の積立投資プラン

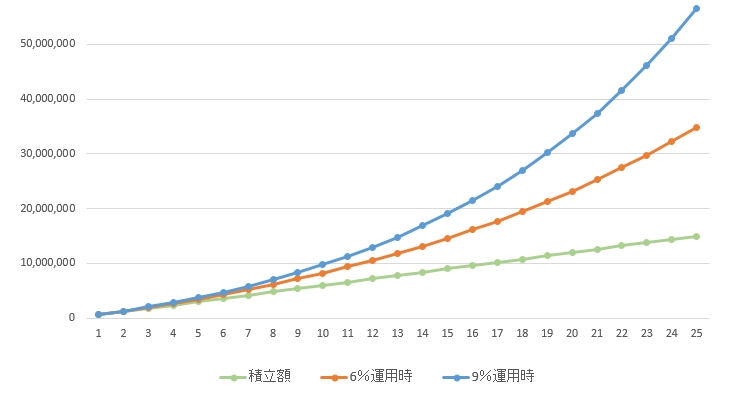

年利9%×25年間なら300%以上のリターン

積立期間は最長30年間で設定することができます。商品によっては、毎月2万円以上積立ることで積立期間中、毎年1%のボーナス(金利)をもらうことができます。投資先は約200本の海外ファンド(オフショアファンド)からポートフォリオを組んで分散投資ができます。これは日本の投資信託や変額個人年金、確定拠出年金(401k)に近いですが、投資先が20~30本と少なく、どの銘柄を選んでも資金を減らしてしまうようなものばかりです。最近では、会社経営者の方が社員の退職金変わりにオフショア投資での変額運用積立を活用する方もいらっしゃいます。年間リターンは、年6%~9%を狙うことができますので、複利運用なら計算上は25年間で200%~300%のリターンを狙うことができます。

複利運用した場合のシミュレーション

月5万円×25年間積立で年利6%または9%で運用

②元本確保型の積立投資プラン

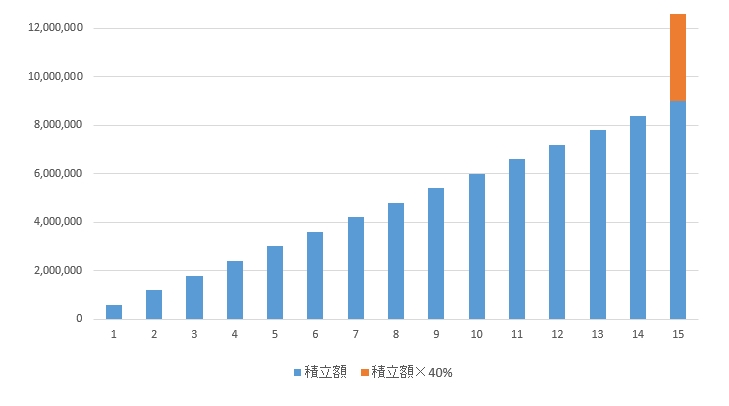

15年間で140%を確保※

15年間の積立てで、140%(積立額+40%)確保されるのが元本確保積立プランです。

元本確保+期間15年ということもあり、子供の学資保険の替わりとして利用される方が多いです。日本の学資保険は返戻率116%程度ですから、為替リスクを考慮しなければ断然、有利な条件と言えます。

仮に毎月5万円を15年間積み立てると、総額900万円に40%(360万円)プラスされ1,260万円を受け取ることができます。更に投資先のS&P500(米国株インデックス)が上昇していた場合は、140%以上を満期時に受け取れる可能性もあります。

※元本確保プランには諸条件がありますので、詳しくは担当IFAにご確認下さい。

元本確保型シミュレーション

月5万円×15年積立て 140%の償還を受ける場合

オフショア積立ファンドのおすすめポイント

☑ 月々2万円~、最長30年間の複利運用積立て

☑ クレジットカードで簡単積立て

☑ 契約途中で何度でも自由にお金を引き出せる ※1

☑ ポートフォリオ(資産配分)の組換えが何度でも無料

☑ 複数通貨の利用が可能(米ドル、ポンド、ユーロなど)

※1途中引き出しには、契約から2年以上などの条件があります。

☑ ドルコスト平均法で安定運用

☑ 非課税で複利運用※2

☑ 世界の優良ファンドに分散投資

☑ 共同名義で積立てができる

☑ 24時間インターネットで確認可能

※2 非課税の条件については、担当IFAにご確認下さい。

オフショア積立投資 3つのメリットとは

日本では年利9%どころか3%の運用も難しいため、年利9%の運用が可能!と言われると「旨すぎる話」「ハイリスク・ハイリターン」または「投資詐欺」と、勘ぐる方も多いのではないでしょうか?

しかし、世界の金融市場に目を向ければ、年利9%はごく「普通の利回り」なのです。

では世界の金融商品はどのようにして年利9%という日本では考えられない運用利回りを出すことができるのでしょうか?

投資環境の違いについては、「オフショア投資とは」でご紹介しましたが、積立投資では次の3つのメリットがあります。

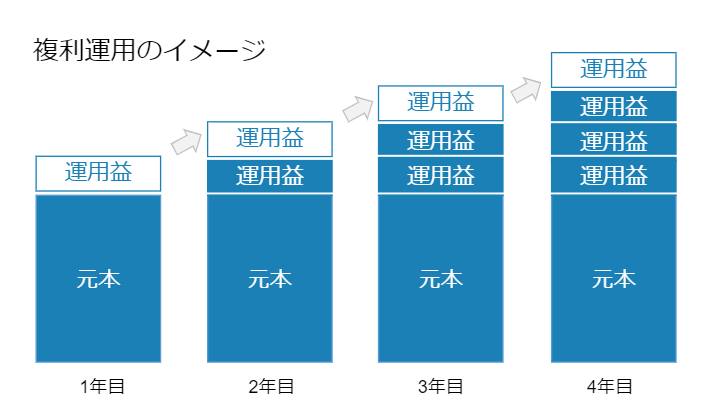

メリット1 複利運用×長期投資で運用資金が雪だるま式に増える

1つ目のメリットは資金の複利運用です。複利運用とは投資元本から得られた利息を追加投資して、投資元本を大きくしていく運用方法のことです。

追加投資した利息に、さらに利息がつくことが繰り返され、利息が利息を生むことで雪だるま式に元本が増やすことができます。

相対性理論で有名なアインシュタインが、「72の法則」という複利の法則を発見し、「人類でもっとも偉大な発見は複利の力」というほど、複利の仕組みを研究したそうです。

「72の法則」とは、預けたお金が2倍になるまで何年かかるかを簡単に計算してしまう方程式を言います。

72の法則(72 ÷ 金利 = 預けたお金を2倍にするまでの年数)

計算方法は簡単で、「元金が2倍になるまでの年数」は、72を利率で割ればよいというものです。

例1) 年利1%の複利運用した場合 72÷1=100年で2倍

例2) 年利9%の複利運用した場合 72÷9=8年で2倍

オフショア積立投資は15年~30年と長期の積立投資が基本となりますので、この複利効果が大きなメリットを生むのです。

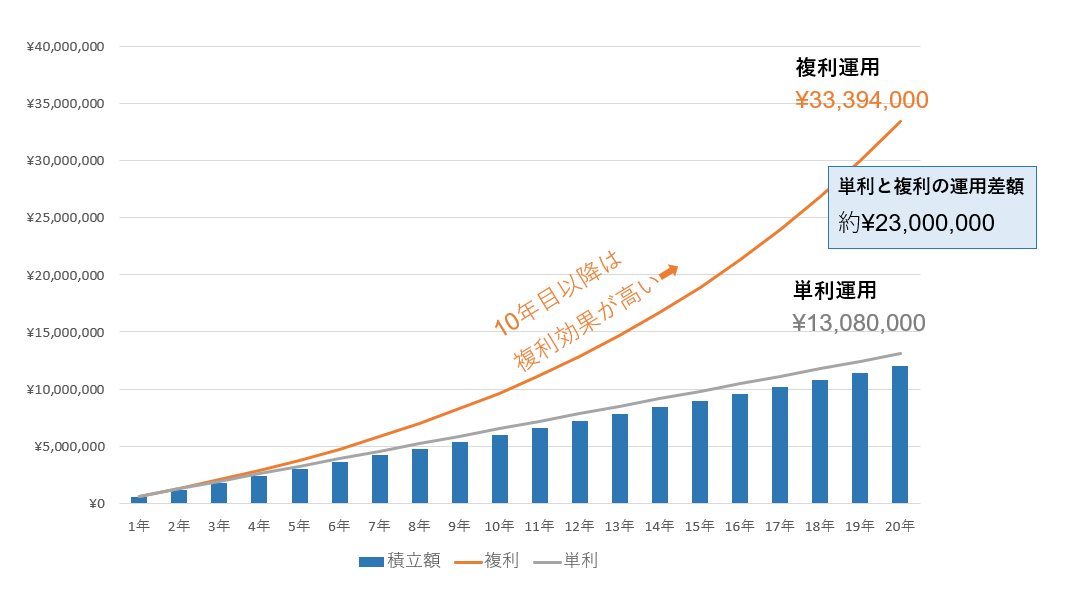

単利運用と複利運用の比較

月額5万円×20年間を年利9%運用したときのシミュレーション

毎月5万円でも20年間×年利9%で複利運用すれば、元本が約300%増えることがお分かりいただけたと思います。また、50年間運用し続けるとどうなるでしょうか?

毎月5万円でも20年間×年利9%で複利運用すれば、元本が約300%増えることがお分かりいただけたと思います。また、50年間運用し続けるとどうなるでしょうか?

答えは、約5億8,300万円となります。

何と5万円でも50年間という長い時間さえかければ、高級住宅地に土地付き一戸建てを購入できる金額になるのです。

複利運用は、時間を味方につけ継続することで資産を何倍にも増やす力を発揮してくれます。

複利のメリットを生かすには最低でも10年以上の長期投資を行うことが条件となりますので、まとまった資金がない場合は毎月ムリのない金額を継続的に積立投資を続けることが重要です。

メリット2 銘柄と資金の分散投資

メリットの2つ目は、銘柄の分散投資と資金の分散投資です。

1)銘柄の分散投資

「卵は1つのカゴに盛るな!」という格言があります。これは、何世紀にも渡って迫害を受けてきたユダヤ人の格言です。

「卵は1つのカゴに盛るな!」という格言があります。これは、何世紀にも渡って迫害を受けてきたユダヤ人の格言です。

国家がダメになっても、紙幣価値が落ちても家族を守るために身につけた知恵。それが卵を1つのカゴに盛らないことでリスクを分散することを意味しています。

複利のマジックで、積立しても1つの銘柄だけでは、その銘柄が値下がりしたときに 大損してしまいますが、複数の銘柄に分散投資することで、 1つの銘柄が値下がりしても他のものでカバーすることができます。

ポイントは、偏ったカテゴリーの銘柄を複数投資するのではなく、世界各国の株式、債券、エネルギー、天然資源など、複数銘柄を組み合わせたバランスの良いポートフォリオ(分散投資)を組むことが、安定したリターンを得るための条件の一つになっています。

2)資金の分散投資

日本人であれば日本の銀行に預けておけば安心!という心理が働くと思いますが、急激な円安になれば日本円の価値は大幅に目減りしてしまいます。

しかし円と同じだけ資金を米ドルで持っていたとしたら、米ドルと日本円は相関関係にあるため、円安になってもドル高と相殺できるためお金の実質的な目減りを防ぐことができます。

オフショア投資は、通貨を米ドルでも運用することができるためこの資金の分散投資が行えるのがメリットです。

メリット3 ドルコスト平均法による運用リスク分散

3つ目のメリットは、ドルコスト平均法による資金の分散運用です。

「下落相場でリターンが狙える投資法!」

オフショア積立投資では、毎月一定額を積み立てる投資方法のため、この「ドルコスト平均法」によって運用されることになります。

15年~30年間という長期に渡り、毎月決まった金額の積立てを契約期間中ずっと行いますので、市場価格の騰落リスクを平均化することができます。欧米では、「セイビングプラン(年金プラン)」と呼ばれ、多用されているポピュラーな投資法です。

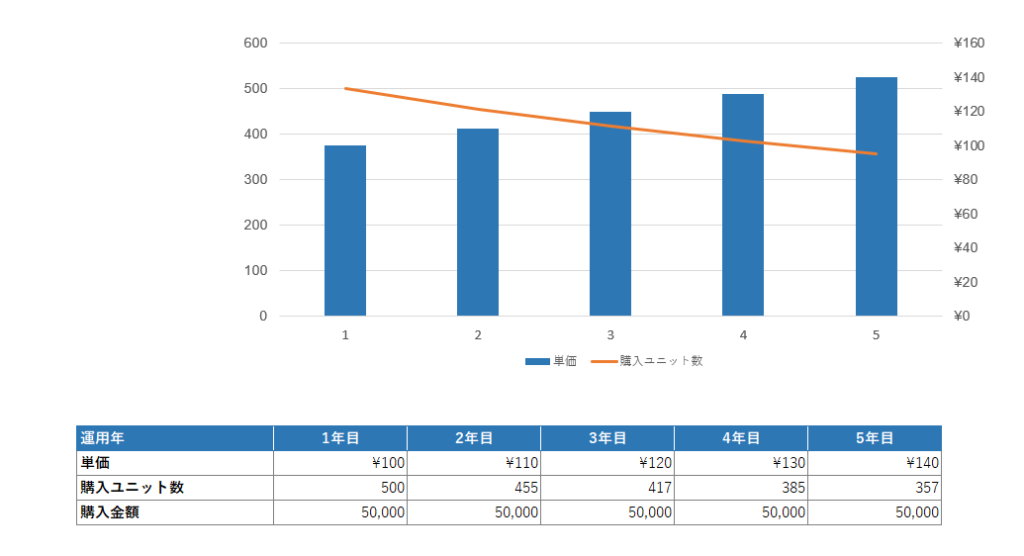

具体的には、積立額が毎月5万円であれば、その時の銘柄の価格で購入できる口数分(ユニット数)を購入することになります。

高値の際は購入口数(ユニット数)が少なくなりますが、安値の時には購入できる口数(ユニット数)が多くなり、結果として平均購入単価を引き下げることが可能となるのです。

ドルコスト平均法の投資例

「投資」は一般的に、買った値段よりも「上昇」しなければ利益を出ません。

例えば、100万円で株や証券などを購入(一時投資)した場合、100万円よりも価格が上がれば「利益」が得られ、下がれば「損失」が出る。ということになります。

しかし、「ドルコスト平均法」による”積立投資”の場合は、どうでしょうか。

相場は、常に上がり続けたり下がり続けることはありません。上がったり、下がったりを繰り返して推移します。

たとえ1年間上がり続けている相場でも、1ヶ月単位で見れば下降しているポイントが何度もあります。

では、5年間における次の3つのパターンで一番利益が出るのは何番でしょうか?

当然、1番(上昇相場)、2番(上下相場)、3番(下降相場)の順と思われるかもしれませんが、実際にシミュレーションしてみましょう。

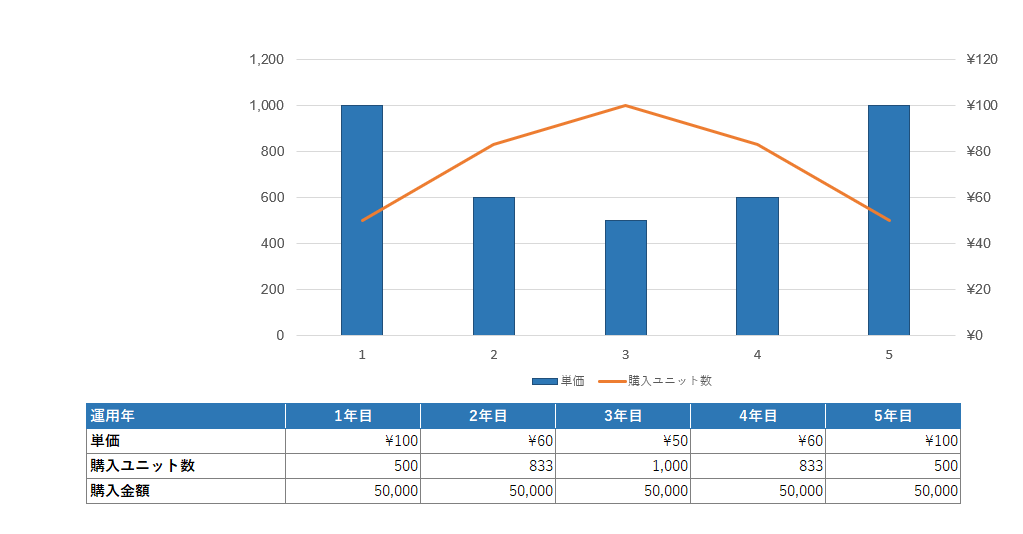

① 上昇相場(下落せずに上昇し続けた)

積立額 :¥250,000

購入ユニット数:2,113

最終資産額 :¥3,556

② 上下相場(一旦下降し、最後に元の値段に戻る)

積立額 :¥250,000

購入ユニット数:3,666

最終資産額 :¥366,667

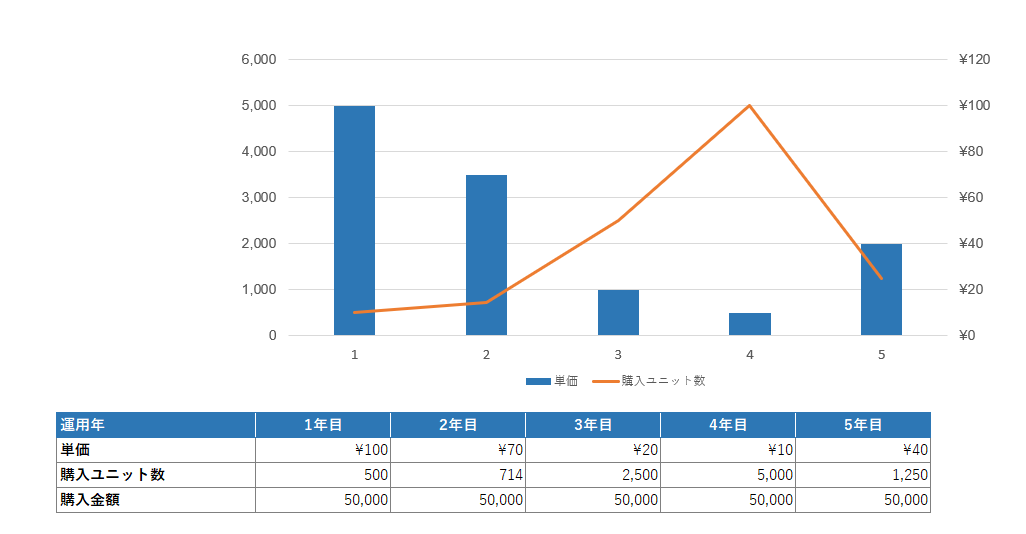

③ 下降相場(下降し続け、最終年度に50%値を戻す相場)

積立額 :¥250,000

購入ユニット数:9,964

最終資産額 :¥398,571

3つのパターンの収支は次のようになります。

① 上昇相場(下落せずに上昇し続ける相場): ¥3,556

② 上下相場(一旦下降し、半年後に元の値段に戻る相場): ¥116,666

③ 下降相場(下降し続け、最終年度に50%値を戻す相場): ¥148,571

一見、1番の「上層相場」のパターンが一番リターンが大きいように思えますが、実際に一番利益が大きいのは、3番の「下降相場」になります。

ではなぜ、ドルコスト平均法は下降相場でも利益が出せるのでしょうか?

ポイントは、相場が下がっているときでも、一定額を投資し続けることにあります。

これによって、相場が安くなればなるほど、購入口数をたくさん保有することができるため、相場が少し上昇しただけで、安く購入した口数が利益を稼ぐことができ、それまでのマイナスを補い、且つ高い利益を得ることができるのです。

ですから大きく相場が大きく下がれば下がるほど、投資を見合わせるタイミングに見えますが、ドルコスト平均法では、一定額を投資し続けることで市況が回復した際に、下がった以上に大きなリターンを得ることができるため、逆に投資のチャンスと言えるのです。

また、「ドルコスト平均法」は「欲と恐れ」を回避できる投資法とも言われています。

積立投資では、20年~30年と長期間で積立てを行いますので、どんなに優秀なトレーダーでも、一時投資のやり方で長期間においてリターンを出すのは難しいでしょう。

FXや株をやっている方なら経験があると思いますが、人の心理として、相場が上昇トレンドであれば、勢いに乗って「もっと儲けよう」という欲がでてしまい高値で買ってしまいます。

下降トレンドでは、まだまだ相場が下がるかもしれない。という不安や恐怖心が、せっかくの投資のチャンスを見送ってしまいがちです。「もっと儲けたい」「損はしたくない」という欲や恐怖心が、判断を狂わせてしまうのです。

「ドルコスト平均法」は、「欲と恐れ」に振り回されずに投資することができ、精神的にも実務的にもたいへん有効な手段となります。

「毎月決まった額をコツコツと長期積立てする!」

というルールのもと、欲や恐怖心に関係なく安定した資産運用が可能になり運用リスクを抑えることができるのです。

オフショア積立投資3つのデメリット

オフショア積立投資は、オフショア生保会社の投資商品ですが、投資である以上メリットもあればデメリット(リスク)もあります。

ここでは、3つのデメリットをご紹介しますのでリスクとリターンを両方考慮したうえで判断するのがよろしいかと思います。

デメリット1 為替リスク

海オフショア投資の1つのデメリットは為替リスクです。ドルコスト平均法によって積立て運用のリスクを分散することができますが、同時に為替リスクも分散しています。しかし積立終了間際に円安ドル高になるとドルを円に換金する際に、目減りしてしまうことが考えられます。しかし、オフショア積立ては15年~30年と長期間の投資となることや日本円で100%持って居ることがリスクと考えれば、払い戻しの際の心配をする必要はありません。

また将来海外移住を検討されている方や子供の留学費用に充てることが目的であれば、米ドルのまま両替する必要がないため円安による為替リスクはありません。

デメリット2 保険会社の信用リスク

オフショア積立ては海外の保険会社の商品ですが、そもそも保険会社の経営基盤や格付けは大丈夫なのか?資金を持ち逃げされるリスクはないのか?連絡が取れなくなることはないのか?といった疑問や不安が付きまとうことと思います。

1)会社の信用性

企業格付けで言えば日本の保険会社と同等または何倍も安全と思われます。信用格付けで言えば「A」または「AA」以上の保険会社の商品となるためです。 A以上の日本企業例:トヨタ、ソニー、JT、富士フィルムなど

2)資産保全性

当たり前ですが投資資金と会社の運営資金はまったく別で管理されています。そのため運用状況が悪化したからと言って、経営者が勝手に資金に手を付けることはできません。

以上のことから投資先の会社は日本では全く知名度がないため、不安かもしれませんが会社の規模・格付けは日本企業トップクラスと同じと言えます。

デメリット3 IFAの運用リスク

オフショア生保の積立投資・一括投資を行うには、必ずIFA(独理系ファイナルエージェント)という代理店を通す必要があります。ここが申込の手続きや運用・顧客サポートを担っているのです。そのためIFA選びを間違えると投資しても思うようなリターンを狙うことができません。

香港には大小200以上のIFAが営業していると言われています。その中でも正規ライセンスを持ち運用成績が良い優良IFAは限られます。さらに日本語対応となると10社もないのではないでしょうか。

この点についても、当協会では優良IFAをご紹介していますので、リスクは低いと考えています。またIFAと連携して契約後のサポートも行っています。

オフショア投資の始め方

海外投資アドバイザー 野村 元輝

オフショア投資や海外生命保険を契約するには、IFA(代理店)を通す必要があります。

当協会にご相談いただければ、ご要望(投資目的・投資資金・運用期間など)に応じ、オフショア投資の活用方法や具体的なアドバイスをさせていただき、当協会に登録のある「認定IFA」の中から、ご希望に沿った投資商品を扱う香港IFAを無料でご紹介させていただきます。

オフショア投資は中長期に渡り運用を委託することになるため信頼のおけるIFA選びが重要です。

まずは、ご希望の投資目的・投資資金・運用期間などをメールでご相談ください。

オフショア投資のご相談

当協会ではオフショア投資・海外生命保険を活用した「オフショア資産運用アドバイス」及び「香港の優良IFAの無料紹介」を行っております。お気軽にお問い合わせください。

![]()

LINE オンライン面談でもご相談頂けます